成功案例

新大(dà)陸支付:随支付革命崛起 創新引領發現市場(chǎng)新大(dà)陸

發布時(shí)間:2016-08-04

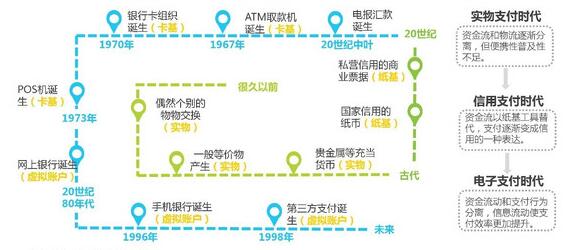

自古以來(lái),有買賣的(de)地方就有支付。從實物(wù)支付到信用(yòng)支付,支付方式的(de)進化(huà)與變革帶來(lái)了(le)多(duō)樣化(huà)選擇的(de)便捷。直到電子支付火爆登場(chǎng),支付方式的(de)信息流動更爲流暢,讓我們真正體驗到「身無分(fēn)文買遍天下(xià)」的(de)便捷消費體驗,大(dà)大(dà)增加支付效率的(de)同時(shí),也(yě)讓我們的(de)貨物(wù)流動和(hé)資金流動快(kuài)速運轉起來(lái)。

電子支付迅速崛起 新大(dà)陸支付憑創新成爲主角

近年來(lái),中國網絡經濟市場(chǎng)規模發展迅速,加之網絡支付用(yòng)戶滲透率不斷提升,爲電子支付行業的(de)發展奠定了(le)良好的(de)交易環境與用(yòng)戶基礎。随著(zhe)中國電子支付服務主體不斷豐富,現已形成較爲完善的(de)電子支付格局,除了(le)耳熟能詳的(de)中國銀聯等卡組織、各類商業銀行、第三方線下(xià)收單機構及以支付寶、财付通(tōng)爲代表的(de)互聯網支付和(hé)移動支付第三方支付機構等,還(hái)有電子支付的(de)軟硬件及設備技術提供商如新大(dà)陸支付等。

從全球首創二維碼解碼芯片,到推出國内第一張二維碼移動電子憑證;從全國首個(gè)擁有自主的(de)POS平台,到世界首款通(tōng)過PCI認證的(de)支付終端;從登頂全國電子支付市場(chǎng)份額第一,到跻身全球四大(dà)POS機供應商之列……新大(dà)陸集團旗下(xià)的(de)新大(dà)陸支付技術有限公司,深耕支付領域二十餘載,一路開創了(le)許多(duō)創新奇迹。

2014年初,第三方支付突破傳統金融支付的(de)包圍圈,強勢崛起,而當時(shí)的(de)POS機仍主要以爲金融支付而設定,一些功能冗餘煩瑣、成本居高(gāo)不下(xià),讓小微商戶大(dà)傷腦(nǎo)筋卻别無選擇。經過大(dà)數據分(fēn)析,新大(dà)陸支付發現越來(lái)越多(duō)小微商戶使用(yòng)第三方支付,他(tā)們不需要傳統POS機的(de)複雜(zá)功能,更注重産品性價比、支付安全、便攜等硬指标。這(zhè)就需要對(duì)傳統POS機進行“瘦身”。

爲了(le)搶奪市場(chǎng)先機,新大(dà)陸項目組展開封閉式連續“作戰”,用(yòng)時(shí)不到5個(gè)月(yuè),成功研發出高(gāo)性價比的(de)YPOS,攻克了(le)産品技術難關。随後,爲了(le)打通(tōng)産銷“堵點”,新大(dà)陸支付還(hái)引入互聯網+,開發了(le)全新的(de)訂單平台,客戶可(kě)在線預約、下(xià)單、跟蹤物(wù)流、選擇服務套餐等,化(huà)層級式爲扁平式,實現了(le)标準化(huà)、高(gāo)效率、低成本的(de)商務管理(lǐ)。

一系列的(de)颠覆創新讓YPOS一炮而紅,産品發布僅47天,銷量就突破10萬台,短短幾個(gè)月(yuè)就穩居全行業銷量第一,并成爲全球首款最快(kuài)銷量過百萬的(de)POS産品。對(duì)比以往先有産品,再做(zuò)市場(chǎng)推廣的(de)習(xí)慣,這(zhè)一次卻調了(le)個(gè)順序,先收集客戶需求,再進行相應的(de)研發推廣,由此YPOS成功實現了(le)從B2C到C2B的(de)模式轉變,證明(míng)了(le)以客戶需求爲導向的(de)重要性,又一次向世人(rén)展現了(le)新大(dà)陸支付探索互聯網+過程中的(de)創新精神。

更叠挑戰爲行業常态 管理(lǐ)需要「細嗅薔薇」

創新叠變的(de)背後往往是殘酷的(de)行業壓力在驅動,縱觀變化(huà)頻(pín)繁的(de)電子支付領域,POS機産品及其對(duì)應技術解決方案的(de)更新叠代之快(kuài),考驗著(zhe)每一家電子支付企業的(de)生死存亡。一路走來(lái),新大(dà)陸支付也(yě)并非一帆風順。事實上2008年全球金融危機時(shí),新大(dà)陸支付也(yě)經曆過部分(fēn)終端産品因市場(chǎng)需求飽和(hé)、競争加劇,銷售不暢、庫存積壓,管理(lǐ)成本急劇上升的(de)難題。之後經過一系列大(dà)刀(dāo)闊斧的(de)管理(lǐ)改革,新大(dà)陸支付确立了(le)以提供電子支付産品和(hé)服務爲核心的(de)發展方向,并由此開始發力轉型,迎來(lái)了(le)公司快(kuài)速發展的(de)新階段。

繼新大(dà)陸專注投入服務于第三方電子支付領域,快(kuài)速發展中也(yě)明(míng)顯感受到了(le)與日俱增的(de)市場(chǎng)壓力與管理(lǐ)瓶頸。因應電子支付政策的(de)開放及應用(yòng)需求的(de)多(duō)樣化(huà),電子支付産品的(de)個(gè)性化(huà)需求也(yě)在不斷增加;加之同行競争激烈,客戶對(duì)訂單交期的(de)要求也(yě)近乎苛刻,使得(de)企業内部門間協作要求更高(gāo);再回歸到小批量、多(duō)品種、變化(huà)快(kuài)的(de)生産特性上,這(zhè)對(duì)于廠商的(de)生産規劃與加工柔韌性要求很高(gāo)。

對(duì)應地,新大(dà)陸支付在内部管理(lǐ)上也(yě)明(míng)顯覺察到各種“不适”:比如當銷售管理(lǐ)與生産管理(lǐ)脫節,業務需求無法及時(shí)、準确、全面傳遞給生産,生産出現問題無法準确回饋對(duì)應業務源頭,業務或生産之間根本無法及時(shí)進行溝通(tōng)、處理(lǐ);而電子支付的(de)發展勢頭猛于虎,而管理(lǐ)卻需要細嗅薔薇,生産任務繁重、計劃變化(huà)頻(pín)繁、涉及産品種類多(duō)、外協廠商管控困難等一大(dà)波難題接踵而來(lái);此外,聰明(míng)的(de)管理(lǐ)懂(dǒng)得(de)平衡之術,生産性物(wù)資采購(gòu)如何結合産品交期更好地做(zuò)到平衡采購(gòu)資金占用(yòng),也(yě)是一項“不太舒服”的(de)考驗。

一邊是正在迅猛崛起的(de)市場(chǎng)機遇,一邊是内部管理(lǐ)的(de)脫節,尤其是業務與财務分(fēn)散管理(lǐ),無法關聯,稽核困難,導緻不僅工作量大(dà),還(hái)容易出錯。業務、财務規範不一、數據分(fēn)散,整合困難,數據孤島林(lín)立,可(kě)比性差,互動起來(lái)很困難。而業務模式愈發多(duō)樣化(huà)、變化(huà)頻(pín)繁,更加急需一套框架化(huà)、開放、可(kě)控的(de)信息化(huà)管理(lǐ)平台進行管理(lǐ)。

以營收增長(cháng)爲目标 「一體化(huà)+精益化(huà)」來(lái)助力

爲了(le)更好地在電子支付領域持續快(kuài)速發展,新大(dà)陸支付針對(duì)性進行瓶頸分(fēn)析,提出管理(lǐ)提升議(yì)題“突破瓶頸,實現訂單快(kuài)速交付”,梳理(lǐ)出急需提升的(de)關鍵能力:新品響應能力、産銷平衡能力、庫存運營能力、質量分(fēn)析能力,并于2015年展開“一體化(huà)布局 精益化(huà)管理(lǐ)”的(de)項目實施,聚焦四大(dà)方面進行逐項改善——

1.提升新品規劃配置能力,縮短新品響應周期:由此構建支付行業産品數據模型:動靜分(fēn)離,主配分(fēn)明(míng),各取所需,先後有序,整體協調。提升新品資料構建效率,縮短新品響應時(shí)間,增強接單能力。同比2014年,客戶的(de)承諾交期達交率的(de)提升,提高(gāo)了(le)客戶滿意度,并讓接單能力提升成爲至107%;

2.提升計劃策略能力,保證計劃與訂單的(de)高(gāo)度匹配:構建以主生産計劃爲樞紐,縱接預測,橫從要貨,斜接執行的(de)類三角形策略模型。實現從模糊到清晰、先主料後輔料、長(cháng)備料短采購(gòu),計劃放松異常加嚴,預測備料要貨生産的(de)計劃策略。通(tōng)過一系列的(de)計劃策略優化(huà),2015年的(de)計劃與訂單匹配度已經從原有62%到93%,提高(gāo)31個(gè)百分(fēn)點,按原平均5000W的(de)月(yuè)營收算(suàn),約增強月(yuè)接單能力:5000*31%=1550W;

3.提升庫存資金把控能力,降低庫存資金積壓:構建庫存資金分(fēn)布圖,全面把控庫存資金分(fēn)布狀況。原輔材料月(yuè)周轉率從0.32提高(gāo)到1.26,在月(yuè)平均接單量達到107%的(de)情況下(xià),2015年前三個(gè)季度最高(gāo)原輔材料月(yuè)存貨餘額1.4億,比2014年的(de)約2.1億節約了(le)7000W的(de)資金占用(yòng);

4.提升質量布控能力,縮短質量異常處理(lǐ)時(shí)間:構建多(duō)維質量追蹤體系:全面把控,提供完整決策數據。質量分(fēn)析能力提升35%,質量管控覆蓋率提升30%。

由此,通(tōng)過企業整體業務數據平台的(de)規劃和(hé)搭建,優化(huà)客戶體驗,提升營運效率,告别舊(jiù)日管理(lǐ)瓶頸,快(kuài)速訂單交付更進一步幫助新大(dà)陸支付實現營收增長(cháng)。也(yě)正因爲帶來(lái)了(le)清晰可(kě)見的(de)效益,新大(dà)陸支付這(zhè)一信息化(huà)項目一舉拿下(xià)了(le)鼎捷軟件“客戶應用(yòng)價值評鑒金獎”及用(yòng)戶大(dà)會的(de)“最佳深度應用(yòng)獎”。

撬動轉型的(de)平凡之路 延伸非凡的(de)新大(dà)陸支付格局

“每一次支付,都能發現新大(dà)陸”,這(zhè)是新大(dà)陸支付的(de)發展願景,伴随中國金融改革對(duì)第三方支付的(de)大(dà)量需求,新大(dà)陸支付以優異的(de)産品質量和(hé)軟件服務,積極擁抱這(zhè)個(gè)持續爆發的(de)時(shí)代。憑借優秀的(de)市場(chǎng)表現,2014年,新大(dà)陸支付技術公司跻身爲全球第四大(dà)POS機供應商,業績同比增長(cháng)141%,增幅居前十POS機供應商之首。去年,公司傳統POS、MPOS、IPOS在中國市場(chǎng)占有率第一,軟件收入、海外營業收入跨上了(le)新台階。

實際上,新大(dà)陸支付不單賣POS機,還(hái)賣解決方案,并與大(dà)數據捆綁,提供庫存管理(lǐ)、貸款理(lǐ)财等綜合服務,已發展爲全球領先的(de)電子支付産品和(hé)服務的(de)綜合提供商。目前已和(hé)中國銀聯、銀聯商務等金融收單機構,以及快(kuài)錢、支付寶、拉卡拉等數百家第三方支付平台合作,并成爲支付寶在POS機領域的(de)最大(dà)合作夥伴。其行業影(yǐng)響力滲透到電信、保險、物(wù)流、稅務、電力、石油等多(duō)個(gè)領域。

不止于此,新大(dà)陸支付更是通(tōng)過商戶服務系統網絡建設,将以智能POS終端爲載體爲線下(xià)商戶提供支付和(hé)多(duō)樣化(huà)企業級增值服務(精準營銷、進銷存管理(lǐ)、财務管理(lǐ)、BI等),深刻綁定和(hé)沉澱線下(xià)用(yòng)戶,深挖電子支付産業鏈,實現數據運營戰略升級。

事實上,從2014年開始新大(dà)陸支付便确立由硬件制造商向數據運營服務商轉型的(de)戰略,經過兩年的(de)緊密布局,如今已形成了(le)集終端研發、銷售、銀行卡收單及商戶運營維護服務于一體的(de)電子支付完整産業鏈布局。在此基礎上形成的(de)強大(dà)數據儲備,爲新大(dà)陸支付未來(lái)開展商業數據分(fēn)析業務提供用(yòng)戶基礎和(hé)大(dà)數據資源,至此,數據運營戰略初步成形。

從硬件設備生産制造企業向服務與數據運營商轉型,新大(dà)陸支付選擇的(de)是一條平凡之路,平凡在于轉型需要穩紮穩打及持續累積,是一個(gè)艱苦樸實的(de)長(cháng)期過程。這(zhè)種樸實精神還(hái)根植于管理(lǐ)理(lǐ)念中,在新大(dà)陸支付的(de)管理(lǐ)層看來(lái),時(shí)下(xià)大(dà)力提倡的(de)“以技術創新推動供給側改革”,并非一味追求高(gāo)精尖。凡是能适應市場(chǎng)、滿足客戶需求,便是好産品好服務。

在這(zhè)波實現互聯網+、邁向智能制造的(de)轉型浪潮中,新大(dà)陸支付堅持兩條腿走路,一方面引領市場(chǎng),進行前瞻性的(de)技術創新;另一方面緊貼市場(chǎng),按需定制用(yòng)戶滿意的(de)産品與服務。前端産品需要找對(duì)路徑,想方設法滿足市場(chǎng)需求,而後端管理(lǐ)也(yě)在跟上步伐,對(duì)于企業運營而言,降本增效與探索低風險高(gāo)附加值的(de)商業模式則是一項長(cháng)期進行的(de)工作。

在經濟減速、支付競争加大(dà)的(de)形勢之下(xià),企業發展依然離不開創新,而前瞻性的(de)創新體現在對(duì)市場(chǎng)、對(duì)自身的(de)理(lǐ)性判斷過程。要在激烈競争中取勝,新大(dà)陸支付的(de)标準是:企業應盡力做(zuò)到“人(rén)無我有、人(rén)有我優、人(rén)優我廉”,直到“人(rén)人(rén)都既優又廉”時(shí),我們也(yě)靈活學會了(le)優雅地“轉”。